Документ Списание задолженности предназначен, собственно, для списания задолженности и отражения этого во взаиморасчетах. В зависимости от опций документа, списать можно как дебиторку (долги нам или наши авансы):

так и кредиторку (наши долги или авансы полученные нами):

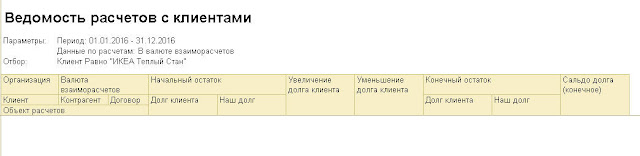

Рассмотрим, как работает документ. Пусть у нас долг перед клиентом:

Рассмотрим, как работает документ. Пусть у нас долг перед клиентом:

Создадим документ Списание задолженности с операцией - Списание кредиторской задолженности контрагента. По кнопке Заполнить по остаткам, подтянутся наши долги в разрезе объектов расчетов:

Создадим документ Списание задолженности с операцией - Списание кредиторской задолженности контрагента. По кнопке Заполнить по остаткам, подтянутся наши долги в разрезе объектов расчетов:

Проведем документ (указав статью дохода, куда списывать долги). Больше у нас обязательств перед контрагентом нет:

Проведем документ (указав статью дохода, куда списывать долги). Больше у нас обязательств перед контрагентом нет:

так и кредиторку (наши долги или авансы полученные нами):

***

Вопрос 9.16 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Документ "Списание задолженности" позволяет фиксировать операции:- Списание задолженности клиента перед организацией

- Списание задолженности с одного клиента на другого

- Списание задолженности организации перед клиентом

- Варианты 1 или 3

- Варианты 1 или 2 или 3

Проверено. Верный ответ - четвертый. Списать задолженности между клиентами нельзя.

***

Вопрос 9.18 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Документ "Списание задолженности" позволяет фиксировать операции:- Списание задолженности поставщика перед организацией

- Списание задолженности с одного поставщика на другого поставщика

- Списание задолженности организации перед поставщиком

- Варианты 1 или 3

- Варианты 1 или 2 или 3

***

Вопрос 9.21 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. В документа "Списание задолженности" при проведении списания может использоваться следующая аналитика:- Соглашение

- Договор

- Объект расчетов (документ)

- Варианты 1 и 2

- Варианты 2 и 3

- Варианты 1 и 2 и 3

Комментариев нет:

Отправить комментарий