Производство продукции.

При запуске в производство полки с характеристикой "Сосна / Шпон обычный / С защитой / 1,5 / 0,5 / 0,4" главный диспетчер заменил "Защитное покрытие №1" на "Защитное покрытие №2", и при этом указал удвоенный расход этого покрытия. Также было удвоено количество всех нерасчетных материалов.

В процессе выпуска полки с характеристикой "Сосна / Шпон обычный / С защитой / 1,5 / 0,5 / 0,4" локальным диспетчером цеха №2 было указано:

При запуске в производство полки с характеристикой "Сосна / Шпон обычный / С защитой / 1,5 / 0,5 / 0,4" главный диспетчер заменил "Защитное покрытие №1" на "Защитное покрытие №2", и при этом указал удвоенный расход этого покрытия. Также было удвоено количество всех нерасчетных материалов.

В процессе выпуска полки с характеристикой "Сосна / Шпон обычный / С защитой / 1,5 / 0,5 / 0,4" локальным диспетчером цеха №2 было указано:

- Увеличение трудозатрат в 3 раза

- Расход защитного покрытия №2 составил 75% от запланированной величины

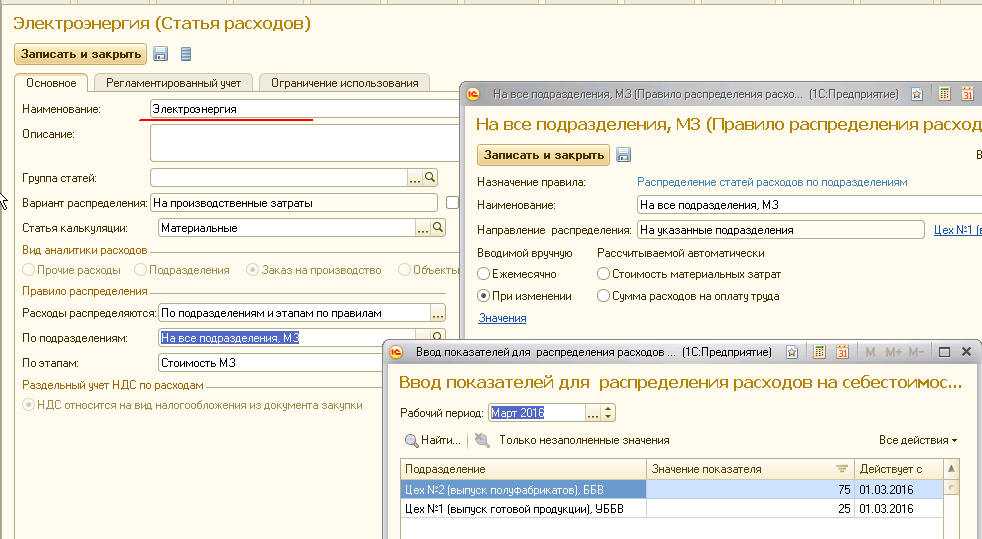

Оплатить электроэнергию в объеме 20 000 руб. Сумм распределить по производственным подразделениям в пропорции: Цех №1 - 25%, Цех №2 - 75%.

Списать на себестоимость продукции номенклатуру "Шнур упаковочный" в количестве 20 метров, с указанием в качестве значения аналитики: "Упаковка".

Рассчитать себестоимость выпущенной продукции. Выполнить план-фактный анализ себестоимости продукции.

1. Отразим изменение используемых материалов на уровне главного диспетчера. Для этого, нужно зайти в строку спецификации заказа, и в соответствии с заданием заменить Защитное покрытие №1 на Защитное покрытие №2, а также изменить расход материалов:

2. Теперь, на основании заказов, в меню Диспетчирование производства (ББВ) можно сформировать маршрутные листы:

3. Расписание строить не будем, сразу отметим, что маршрутные листы выполнены. Но, для этого в каждом листе нужно задать бригаду:

4. Теперь отметим маршрутные листы как выполненные. В одном из маршрутных листов, при этом, отметим в соответствии с заданием уменьшенный расход защитного покрытия:

5. Раз продукция произведена, оформим собственно выпуск - документом Выпуск продукции:

6. Так как материалы со склада еще не передавались в подразделение, по учету там отрицательные остатки. Исправим это:

7. Попробуем рассчитать себестоимость на данном этапе. Ошибок не возникло:

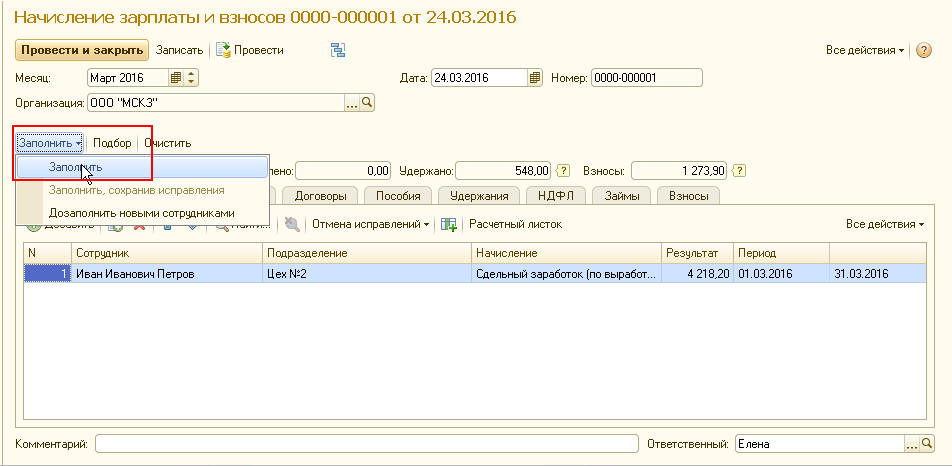

8. Теперь, в дополнение к материальным затратам, отразим себестоимость трудозатрат. Для этого, сначала оформим выработку сотрудников:

9. Далее, чтобы выработка попала в себестоимость, необходимо сотрудника принять на работу:

А это предполагает создание позиции в штатном расписании:

Причем, очень важно в качестве принципа оплаты труда в позиции штатного расписания, указать Сдельный заработок (по выработке):

Далее начислим работнику зарплату - если штатное расписание заполнено верно, то сумма выработки подтянется:

И наконец отразим зарплату в финансовом учете:

Важный момент - на первой закладке документа нужно поставить галочку Сводно, поскольку без нее некорректно отрабатывает списание затрат на себестоимость:

Еще раз рассчитаем себестоимость. Оплата труда отразилась в ней:

10. Осталось распределить на себестоимость электроэнергию и 20 метров упаковочного шнура. Для электроэнергии, настраиваем статью с требуемыми показателями распределения:

И отражаем закупку документом Поступление услуги и прочих активов:

11. Упаковочный шнур передаем в производство документом Передача материалов:

И распределяем на себестоимость документом Распределение материалов и рабор:

12. Еще раз рассчитываем себестоимость. Соответствующие затраты в ней отразились:

Комментариев нет:

Отправить комментарий